炒股配资之家拥有经验丰富的专业团队,为投资者提供全方位、一对一的咨询服务。团队成员均具备深厚的金融知识和丰富的实战经验北京股票配资公司,能够根据投资者的风险承受能力和投资目标,量身定制配资方案,最大程度保障资金安全。

楼市回温,传导至土地市场!

01

近期,一线城市“百亿地王”不断!

深圳:12月2日,华润置地&中海联合体,以总价185.12亿元竞得深圳南山区粤海街道地块,成交楼面价70388元/平方米,溢价率46.32%,刷新了深圳宅地总价TOP1,宅地楼面单价TOP2。

北京:11月29日,中海以153.32亿元竞得北京朝阳第二宗组团地块(含酒仙桥、十八里店、小红门三宗地),打破北京单笔土地出让金纪录。

广州:9月29日,保利发展以117.6亿元竞得广州南方面粉厂地块,溢价率达到33.4%,跻身广州总价榜单TOP6,单价TOP2。

这只是一个缩影,近期热点城市都在造地王!

11月27日,上海第7批次集中土拍,10宗宅地成交总金额304亿元,平均溢价率20%,创下年内新高。其中,浦东杨思地块拍出40%的溢价率,创上海取消土拍限价后的新高。

11月28日,保利发展33亿夺得上海浦东唐镇单价地王,楼面价44008元/平方米,溢价率26.56%。

11月29日,杭州第19批集中供地,绿城以17.16亿元竞得东新单元地块,楼面价达到36568元/平方米,为东新板块地王。

11月20日,杭州本土房企滨江集团,以总价39.54亿元、楼面价48186元/平方米,拿下萧山区奥体博览中心地块,溢价率达到33.85%,这是杭州土拍历史上宅地成交楼面价第二高的地块。

11月6日,成都11月以来首场土拍,“川系”民企远达以总价20.67亿元,26300元/平方米的楼面地价,竞得高新区地块,溢价率46.11%。

11月15日,成都锦江林家坝地块,本地民企润达丰滨江,以约44.4%的溢价率拍得,成为成都地价排名TOP3的地块。

02

土地市场还有两个现象:

一是民企开始拿地了!

而且,还出现自然人“高溢价”拿地。11月20日,就在民企滨江集团在杭州拿地王的同一天,钱塘区下沙地块被自然人洪礼昌以4.46亿竞得,成交楼面价24847元/平方米,溢价率高达64.55%。

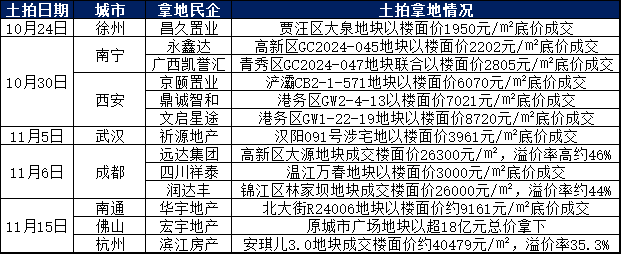

表:近一个月来部分民企拿地情况一览表

数据来源:根据网上资料整理

二是,溢价率开始提升!

今年10-11月,22城宅地溢价成交占比为16.4%,较三季度回落7.8个百分点。11月溢价成交占比21.2%,较10月大幅提高了12.0个百分点。很显然,由于各地的土地出让金目标未完成,热点城市估计都不到4成。因此,进入11月以后,地方政府开始拿出“压箱底”的好地块。

另外,开发商进入补库存的阶段!

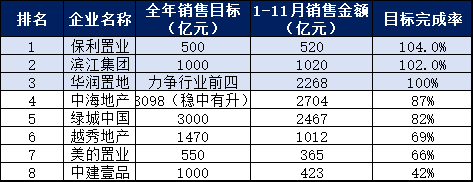

行业分化的同时,向央企国企集中的趋势越来越明显!

表:2024年1-11月典型房企销售目标达成率排行榜

数据来源:企业披露、中指院

更重要的是,现在市场上供应的地块,对开发商来说是空前的友好和让利:

不限价格

基本没有配建

低密度为主

没有“90/70”限制

普遍“高得房率”

得到“高品质”政策扶持

据券商测算,今年出让地块的利润空间在10%-30%!

以北京153亿组团地块为例,三宗地楼面价分别是:

酒仙桥地块64262.53元/平米;十八里店地块43470.53元/平米,小红门地块43491.83元/平米。

在售新房价格方面,考虑开盘折扣、户型售价平均,酒仙桥、十八里店、小红门在售项目单价在11万元/平米、8万元/平米、8万元/平米左右。可见,地价/房价在50%左右,加上央企的产品打造能力,利润空间是有保障的。

另外,为了吸引开发商拿地,地方政府往往会选择销售前景好的板块。比如,上海第七次土拍,挂牌的10宗地块中,有9宗临近地铁站(在建),6宗地块位于外环以内,不乏杨浦东外滩、虹口四川北路等核心地段的优质地块,多数板块的消化周期都在安全值(18个月)以内。

目的就是,确保开发以后,能尽快售出,收获确定性业绩,迎合开发商拿地。

表:上海11月27日第七轮拍地各板块供地规模及新房市场现状

数据来源:克而瑞地产研究

03

但是,从全国来看,土地市场并未好转!

中指院的数据显示,1-11月300城土地推出面积同比下降21.5%;土地成交面积同比下降28%;土地出让金同比下降21.7%。11月单月,全国300城住宅用地成交面积同比下降12.9%。

可见,土地市场的回稳,仅限于部分热点城市优质地块热度攀升。

尽管各地拿出“压箱底”的好东东,尽管给出足够的诚意(取消各种拿地限制),尽管盈利的确定性很强(利润率在10%-30%),但能拿地的企业并不多。主要原因就在于,大多数房企受困于无法去化的“旧库存”,手上货值挺大,但难以转化为现金流,导致土地市场流动性匮乏。

简单来讲,2022年之前出让的地块,为房地产“旧模式”下的产物,产出的房子很多为不受市场欢迎的“差房子”(相对于现在的“好房子”)。在追逐资产升值为主要特征的旧模式时期,这些房子能卖得出去。当“升值预期”没有了,大家转向居住诉求时,这些房子很难卖得掉。

数据来源:克而瑞地产研究(旧库存指往年批售但未售出部分)

根据克而瑞的统计,截至2024年7月,全国住宅的“已开工未售库存”达到25.2亿平米,竣工未售库存3.8亿平米。把这些库存卖完需要的时间,大约是3.4年。权益货值前20房企平均去化周期193个月,大约16年;以土储建面计算的平均去化周期201个月,大约16年半。

但是,2022年以后出让的地块,建设的是“好房子”(特别是新一代住宅),卖得不错。比如,2024年上半年,绿城中国首开去化率高达78%,而整体去化率仅有42%,可见被“旧库存”拖累。

所以,也就不奇怪,为何国家要提出,发行专项债收购闲置土地,国开行投放再贷款给地方国企,收购存量商品房做保障性住房。

很简单,这是土地市场复苏的关键。2020年百强房企的拿地销售金额比为0.37,2021年及2022年,这一比例下降至0.25及0.18。2023年,随着防控全面解除,全国复工复产,这一比值回升至0.21,但2024年前三季度,这一指标降至0.15。

主要制约,就在于旧库存拖累资金链!

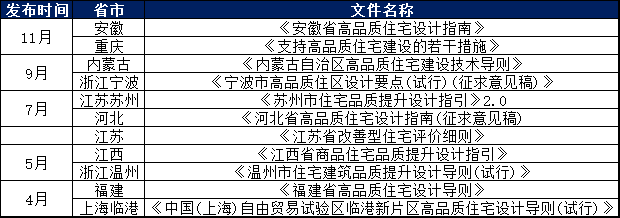

不过,“好房子”却挺受欢迎。特别是取消“90/70”限制,取消新房限价和容积率管控,并在阳台、飘窗、风雨连廊、顶层绿化、底层架空层等所谓高品质设计方面,出台了设计标准,提高居住的空间和舒适度,降低了公摊。把产品打造权给到开发商,让开发商根据市场来设计产品。

表:今年以来各省市发布的高品质住宅文件

来源:资料整理自网络,仅供参考

真正做到了“以需定建”!

因此,2022年以后出让的地块,商品房去化比较好,主要集中在改善型需求密集且有支付能力的热点城市。于是,央国企开始聚焦核心城市、核心地块。以中海为例,截止2024年6月底,中海在4个一线城市实现合约销售744.0亿元,占上半年业绩的62.7%,仅上海的销售就达340亿元。

再看保利!

作为开启新模式后销售榜单第一的房企,2024年1-10月保利新增土储和货值均是行业第一。但保利从2022年就开始精简布局城市数量,从2021年新增土储的66城下降至2022年及2023年的33城;2024年上半年,新增土储城市数量下降至10城。简言之,聚焦核心城市、核心地块。

04

准确来讲,就是借助政策的东风(打造“好房子”),抓住地方迎合开发商而给出的确定性的业绩(能迅速卖出去,还能获得10%-30%的利润),不再到处撒网,尽力提高单盘的贡献率。

当下的商品房市场,特别是在一二线热点城市,刚需开始转向二手住房,新房领域聚焦改善型需求。这个市场的潜力非常大。

以北京为例,过去经常被人吐槽,拿着几百万现金在北京也买不到什么像样的房子。因为,北京好地段的高层住宅多半是塔楼,很难做到南北通透,带窗户的卫生间也不多,凸出的阳台更少。为了多采光,有的房子甚至带了角,更别提架空层、风雨连廊。

再看上海!

应该讲,上海执行“90/70”政策是最严格的,到现在还未取消。这十几年,上海产生了一堆小面积刚需产品的巨量供应,同质化非常严重,都是近乎一模一样的99平小三房户型设计,稍大一点面积的基本上户型设计比较差,比如100平米做两房。

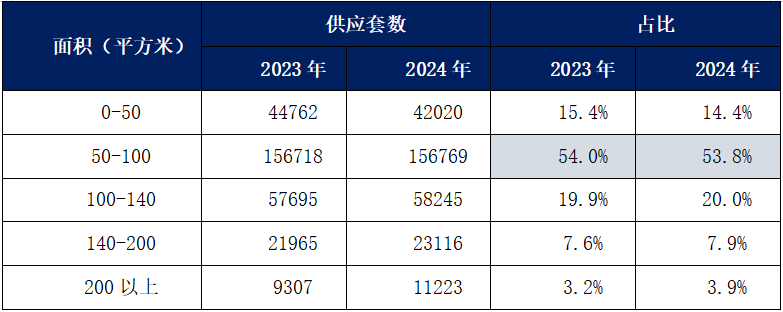

当下,市面上不缺房子了,改善型需求开始主导了,这就会发现,能够满足“大户型、次新房、3-4居室”的房源实在太少了。

表:2023-2024年上海各面积段二手住房挂牌供应量

数据来源:真叫卢俊公众号

其他热点城市都是如此!

这就是为什么,我们到各地调研楼市时,不管是开发商还是住建部门,都一致讲,大户型新房很好卖。无他,市面上供应太少了,而改善型时代到来了。一二线热点城市,这些年积累了一批“改革红利”的享有者,他们多数为50后-70后、且有“old money”的人群,有能力改善居住。

回到开篇讲的地王,基本都出现在一二线热点城市,都在核心片区和核心地段,未来都要打造类似上海中海·顺昌玖里、深圳中海·深湾玖序等高端住宅项目,销售去化也没有太大悬念。

但是,产生的问题不容忽视!

过去,新地王给老地王解套,给老地王项目抬轿子;地王诞生后,甚至出现“面粉贵过面包”的现象。但现在,这些统统都没有了,取而代之的是,土地市场从卖方市场转向买方市场。新地王项目在居住舒适度、性价比等方面,全面碾压周边的老地王项目(特别是2022年之前诞生的项目)。

由于高端购买力就那么多,而市面上项目不少,新项目往往会在户型设计、得房率、房屋品质上全面内卷,也包括价格。事实上,如果将超过100%的得房率算在内,实际价格并不算很高。而地方政府给到的利润空间,特别是组合地块的可腾挪行,足够开发商在性价比上推进内卷。

就如同第四代住宅一样,对周边的非四代住宅新盘项目、对周边的二手住房,造成明显的影响。新的地王项目,以全方位的竞争优势(特别是性价比),对周边的项目也会造成巨大的冲击。

但没有办法,在告别旧模式,走上高质量发展的道路,必然要如此转型北京股票配资公司,这是历史必然。关键是,这种转型与政策前后变化太快关系很大,很多企业和个人要来承担这个转型的成本。