证券代码 证券简称 披露原因a股可以杠杆吗

点击收听本新闻听新闻01 比亚迪,营收已超越特斯拉

今年汽车行业的三季度财报,比亚迪再次惊艳了行业。

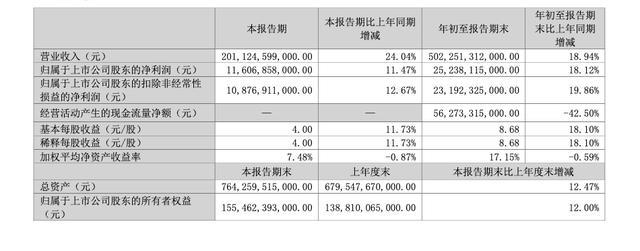

前三季度,比亚迪净利润252.38亿元,按年增长18.12%,每股盈利8.68元。报告期内,营业收入高达5022.51亿元,按年增长18.94%。第三季净利润116.07亿元,按年增长11.47%。

而从季度营收来看,比亚迪更是首次超过特斯拉!

具体来看,比亚迪第三季度营业收入2011亿元,而特斯拉第三季度总营收为251.82亿美元(人民币1793.5亿元)。

从销量上看,比亚迪三季度销量达113.49万辆,按年增长37.7%;前三季度累计销量为274.8万辆,按年增长32.1%。

可以说,比亚迪的这份财报,已经是行业遥遥领先的存在。

从股价表现来看,比亚迪A股和港股股价也均实现了大幅上涨。截至11月11日收盘,公司A股股价报收299.26元,年初至今股价累计涨幅达55%,公司最新市值达8879亿元。

但就是那么好的数据,一些人和竞争对手却看不下去了。

他们竟然找出了比亚迪的“毛病”:负债率高!

02 恶意放大,错位对比

比亚迪的负债率高吗?

财报上看,2024年上半年比亚迪的资产负债率是77%,放在零售业,确实很高了。

但是同比汽车行业,这个数据并不高!

因为汽车和地产类似,资产重,规模大,回报周期长,从行业看,上半年福特的负债率为84%,通用汽车是75%,大众是70%,比亚迪在这中间也就是中等水平。

而且比起其他车企,比亚迪的业务还不仅仅是汽车,手机、平板电脑、物联网、机器人……比亚迪均有板块,可以说是制造业的六边形战士。

而且比起国内的吉利、长城、长安等车企,比亚迪的扩产规模也是领先的。

从销量上看,比亚迪近三年的增速已经远远超过了特斯拉,2023年,比亚迪销量增速是吉利的3.1倍,长城的4.1倍。

比亚迪执行副总裁何志奇在微博发文称,今年8至10月,3个月提产近20万辆,整车加零部件招聘近20万人,各基地都处于满产状态。

供不应求的状态下,必然要扩大产能,加大投资和渠道,这些都会提高资产负债率。

比如今年的前三季度,比亚迪新增员工近20万人,这在行业内是招工最多的,这些都是成本。

所以说,黑比亚迪负债率的人,不是看不懂财报,就是恶意唱空。

03 有息负债,行业低位

从报表看,比亚迪的负债并不是银行贷款或者向外借款是主要负债形式,不过是应付账款等科目。

根据比亚迪去年的年报,比亚迪总负债里超过90%的都是无息负债,其中大头是没到期的供应商货款,也就是说,这笔钱并不像房地产公司那样,要收取大量的利息。

而且真正看懂财报的人都知道,一个企业的有息负债才算得上是真实负债。

因为有息负债需要支付利息,且必须按时还本付息,很多地产公司都是被有息负债拖垮。

但比亚迪呢? 2024年上半年,比亚迪有息负债是214亿元,在总负债的占比只有4%。

作为对比,2024年上半年,吉利控股有息负债为860亿,长城为177亿,有息负债在总负债的占比分别是19%、14%。

对比之下,比亚迪的有息负债比例,反而是行业内很低的一个比例。

结合比亚迪去年的现金流高达6100亿,区区百亿的有息债务根本构不成所谓的“危机”。

而且今年前三季度,得益于销售的强劲增长,比亚迪经营性现金流入达到5240亿,同比24%,全年经营性现金流入有望达到8000亿量级,偿债能力更不在话下。

此外,比亚迪的应收款项少,经营性现金流多,也说明比亚迪对下游合作方的话语权在不断增强。

随着经营性现金流的持续增加,比亚迪的经营性现金流净额,已经实现了对投资性现金流的覆盖,而且这种正向现金流的局面已经维持了四年。

04 国际投行,纷纷押注

比亚迪未来的销量和利润增长潜力如何?其实近期多家投行已经发布了相关研究报告。

10月30日,花旗发表报告,对比亚迪开启90天正面催化剂观察,因强劲需求带动第四季盈利上升、明年第一季销售淡季中有望维持强劲销售势头,以及潜在的刺激政策延长至明年。

报告指出,根据内地零售订单,比亚迪10月全月订单约为57万部。

如果出口量提升至介乎3.5万至4万部,实际全月需求(出口+国内)应超过60万部。

另外,如果比亚迪第三季净利润为115亿元至118亿元,第四季156万部的付运量意味着第四季的潜在净利润为150亿元至160亿元,意味着全年的净利润可能达到410亿至420亿元,较该行预测高出15%。

里昂的研究报告则认为,维持比亚迪今明年净利预测分别为396亿元及555亿元不变。同时,维持预期比亚迪第三季和第四季每辆车净利润将持续改善。

国家专业投行都重仓押注比亚迪,难道他们还看不懂财报吗?

长远来看,比亚迪不仅在内销上优势明显,在出口上更是潜力巨大,要知道现在就连丰田都开始采购比亚迪的技术了,相信比亚迪在电池和混合动力技术上深厚优势,会在未来迸发出更大的潜力!

做过中国汽车的代表a股可以杠杆吗,比亚迪无惧对手的抹黑!